摘要:APAY 是全球首个B2B2C 数字资产支付平台,基于区块链分布式存储、核心银行等总线式设计理念,解决数字资产间的秒级结算,通过独立的支付体系,多签等账本技术,确保支付双方的资金安全 、便捷、操作简单。根据奔跑财经(FinaceRun)项目评估模型FEMPV(FinaceRun’s Evaluation Model of Project Value)综合评估:APAY项目是数字货币行业创新性的巨大延展,通过解决和完善现数字货币支付系统,将促进加密资产行业的发展和普及。

奔跑财经区块链研究院点评:加密货币中的币王比特币诞生至今十年有余,很多人把它当作价值存储的工具,称之为“数字黄金”,在国际局势动荡之际,起到风险对冲的功能。也有人仅仅把比特币当作投机工具,妄图在币价的巨大波动中寻找一夜暴富的机会。

然而,我们不能忘了,其实比特币在发明之初,就是被设定为一种用于流通和支付的电子货币。其白皮书开页就赫然写着“比特币:一种点对点的电子现金系统”。伴随着比特币十年浩浩荡荡的里程碑事件和币价起伏,其所代表的加密货币的支付也成为最基础的底层服务。连接买家和卖家之间的桥梁正是加密货币支付系统,它们所担任的角色就像法币世界中的支付宝、微信。

APAY作为全球首个B2B2C 数字资产支付平台,无论是从商用范围、技术架构、模式创新上展现了创新探索。如何继续扩大其支付业务范围,让数字资产流通起来是APAY生态需要持续健康发展的关键。

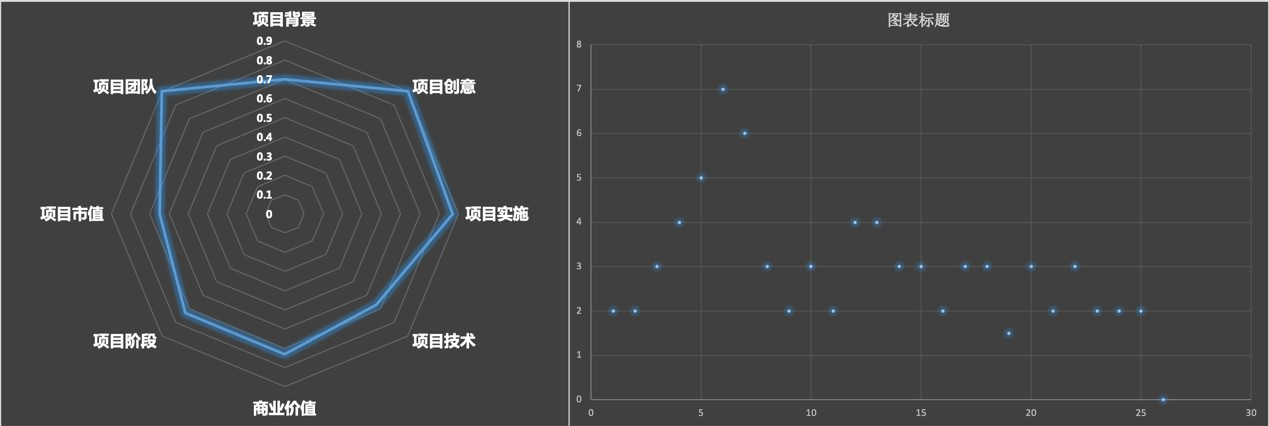

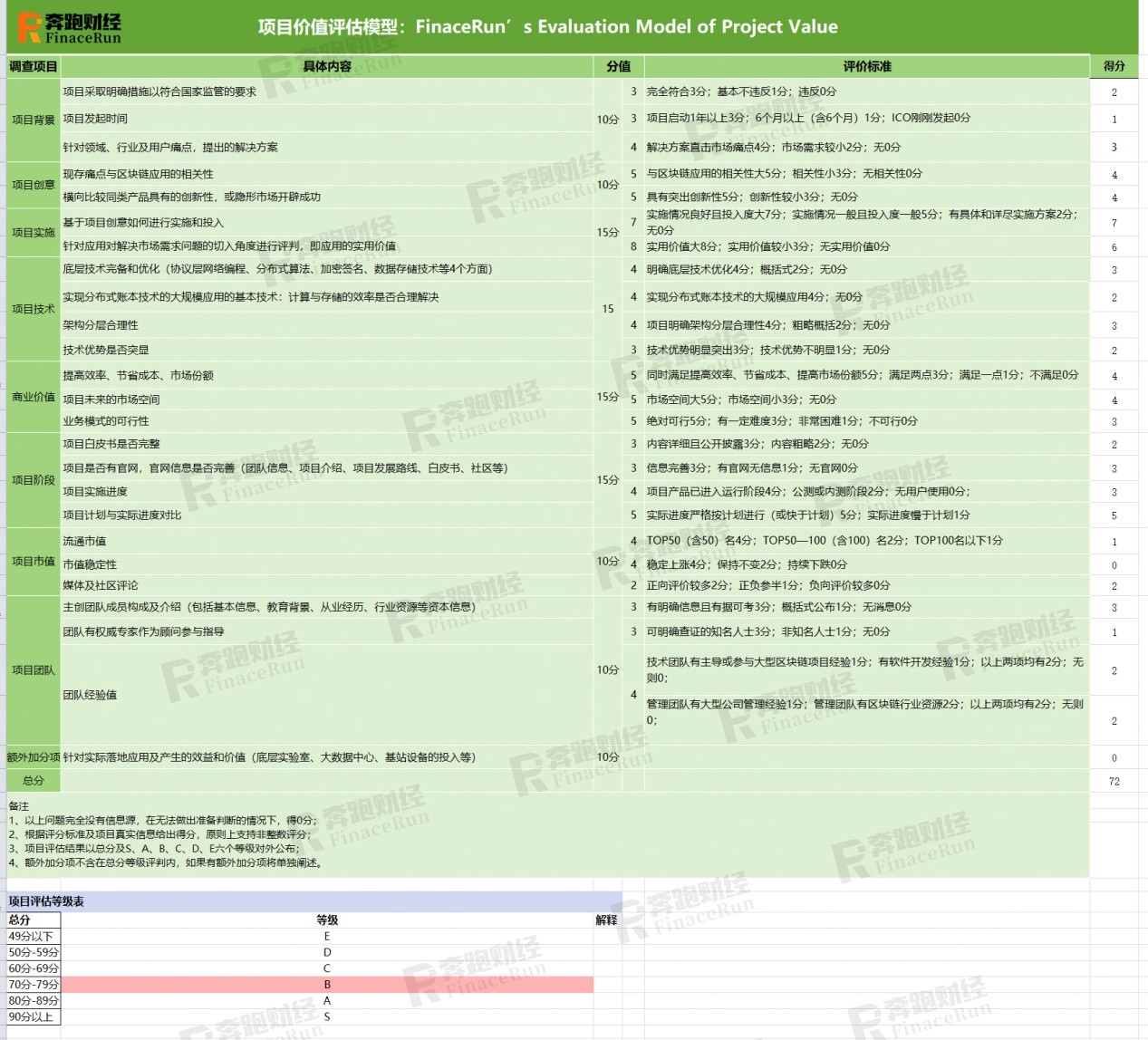

奔跑财经项目价值评估模型FEMPV(FinaceRun’s Evaluation Model of Project Value),通过8个维度24个指标对APAY进行全面、权威、精准的评估:区块链技术较易落地的项目,在项目创意、项目实施、商业价值、项目阶段、项目团队等多个维度评估良好。从区块链整体生态来看,补充了现有的数字货币行业应用场景,让数字货币支付同支付宝一样快速、简单、安全。

(APAY评估模型图)

在了解数字资产支付的新机遇前,我们先来看一下传统金融支付目前存在的问题。

从跨境支付来看,传统金融机构间的跨境流程漫长复杂,需要经过一系列的中介机构,为国家间的贸易和支付带来了不便,特别是在金融设施尚不健全的欠发达国家地区,由于缺少有强大信用背书的金融机构,跨境支付需要繁琐的手续流程,并承担高昂的成本。

而在金融基础设施较为发达的国家和地区,各银行通过银联跨行交易清算系统,实现了系统间的互联互通,进而使银行卡得以跨银行、跨地区和跨境使用。银联、Visa 等银行卡联合组织在此过程中提供高效的跨行信息交换、清算数据处理、风险防范等基础服务。但因其下有好几家银行,如果一家公司想接受国际信用卡支付,它就需要为每一个接受付款的国家和地区确立一家对应的刷卡服务提供商。

但现在,如果通过加密货币进行交易,那么公司可以直接用一家加密货币服务商提供的服务,而不需要那些世界其它地方的信用卡支付服务商。并且接受加密货币支付的公司只需向服务商支付一点点的手续费,甚至像 Coinbase 那样不收费,而使用信用卡却要收取 2.7%~3% 的费用。

通过加密货币,商家可以争取到世界范围内那些之前因为没有信用卡而损失掉的客户。此外,不涉及信用卡也会使交易相关的风险变小。比如来自尼日利亚的人现在可以访问商家的网站,在上面花费比特币,而加密货币支付服务商会代为处理交易。

与此同时,比特币利用区块链的账本技术,本身就能够简化跨境支付结算,并为全世界提供无差别的服务,无论贫穷还是富有,无论何种政治立场,加密货币都可以畅通无阻地流通,你在印度能得到的比特币和美国的商人所接受的比特币是同一种东西。

比特币白皮书其摘要的第一句话便是“本文提出了一种完全通过点对点技术实现的电子现金系统,它使得在线支付能够直接由一方发起并支付给另外一方,中间不需要通过任何的金融机构。”

目前,据不完全统计,目前市场上有超过3800多种活跃的数字货币在数字资产中进行交易,整个数字资产市场的市值已超数千亿美元规模。可见,数字资产交易持续活跃,亦或迎来爆发。

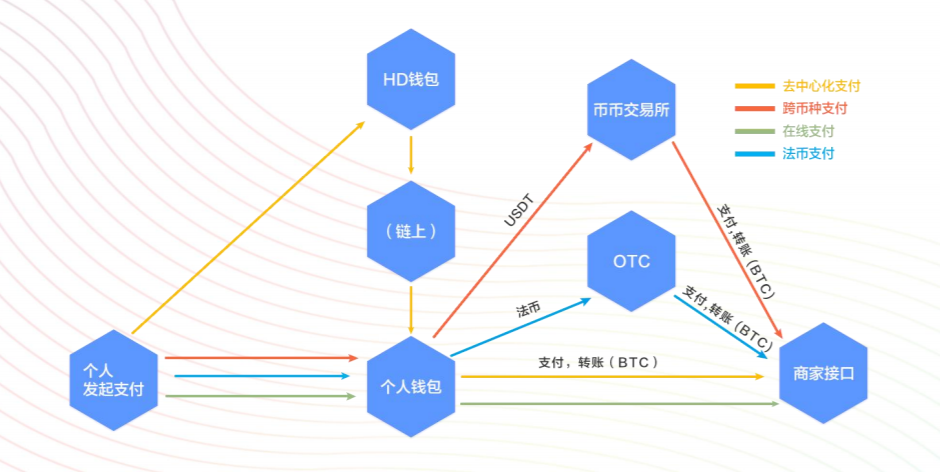

从白皮书介绍来看,APAY 具有独立的支付体系,基于不同公链开发的不同币种之间的资产结算 与多签名支付,让数字货币支付同支付宝一样快速、简单、安全:实现不通过 权威的第三方,便可在有需求的双方之间进行交易,简单、快速到账;通过多 签准确的账本技术,避免重复支付并确保资金安全。根据白皮书叙述内容,APAY生态建设分为两个逻辑层级:秒上线、API开放。

据官网资料,APAY支付是基于区块链底层技术,并以SaaS系统为基础服务,综合前置、分层部署、模块化开发等技术,集交易所、OTC、媒体、加密IM、HD钱包、支付等功能为主的服务平台。

从技术优势来看,白皮书显示,APAY底层支撑采用强大的跨链技术,包括私钥全冷存储、离线签名和 HD 钱包;核心银行系统,包括全加密系统、风控系统、综合前置、综合管理平台、 账户权限系统。而其首创的核心银行账户体系,有助于解决支付时出现的堵塞问题,通过结算各个参与方的净额,减少交易数额以及交易次数,降低对于系统的需求。

从商用范围来说,APAY项目的应用场景包含了数字经济的广泛市场、包括资产数字化、供应链金融、AI 大数据、医疗研究、商品溯源和体育竞猜,同时是外贸结算、跨境 结算、文旅结算的有效工具。

整体而言,目前区块链支付系统,还未发展到如传统支付这般基础设施的地位,即在认证、交易、清算、结算等之间。APAY目前也在极力扩大其生态,据官方公众号介绍,目前已和多家交易所如Coinegg、FatBTC、MXC、EXX、BTC360、火币印尼(Huobi Indonesia)等达成合作,为交易所提供秒级支付,另外,与全球最大的区块链应用商店BeeStore达成战略合作,使更多的应用产品接入APAY,让支付更加便捷、高效.

与开放式游戏平台GameGo达成战略合作。作为B2B2C商业模式的支付平台,可以为GameGo提供快速数字资产的充值、结算、导流用户的功能,目前支持BTC、ETH、USDT及其他ERC20代币。

稳定币是数字资产市场里不可或缺的存在,具有避险、媒介两大属性。APAY目前已与稳定币HKDT、DUSD达成战略合作。据官方介绍,DUSD(全称Digital USD)是注册于美国纽约的数字美元公司,受美国法律监管和保护、受独立第三方机构定期审计托管账户,以1:1锚定美元的高透明度的数字稳定币。

根据APAY白皮书内容显示,让数字资产支付和法币支付一样便捷是APAY的根本目标,让商户降低成本、准确引流目标用户是APAY的根本理念,让数字资产落地应用是APAY的根本方针。

就目前发展而言,APAY的项目发展规划如期发展。

整体来看,区块链行业发展才十一年,从应用实践周期来看,区块链技术要满足目前对于支付系统的要求,其存在以下全局性的问题:

1、数据隐私以及安全,参与支付系统的各方该如何在保证隐私的前提下使用相关数据;

2、点对点的交易速率提升,怎么在中心化的高效率和去中心化的分布式做到平衡?

3、结算以及清算时的可靠性问题,平台尚未提到解决方案;

4、对应的网络风险如何避免,如恶意应用以及错误使用等。

奔跑财经点评:

数字资产支付领域仍有巨大的想象空间。支付规模一定会随着区块链行业的发展和加密货币总市值的上涨而快速扩张。在数字资产支付市场方面,APAY依然有亟需提高和发展的空间,如创新的产品设计、技术上的风控安全把关、合法合规化、以及用户增长策略等。

奔跑财经项目价值评估模型FEMPV(FinaceRun’s Evaluation Model of Project Value):

【无论多么光鲜亮丽、背书强大的区块链项目,拆分多个维度研究也存在缺陷和短板;被人厌恶的空气区块链项目,拆分多个维度研究也有长处和优势。就此,奔跑财经项目价值评估模型FEMPV通过8个维度24个指标,抽丝剥茧式的分析区块链项目,客观、公正一针见血的指出项目短板或是亮点,为的是找出具有长远价值的优质项目。毕竟,任何不以创造价值为目的项目都是伪创新。】

附件:APAY项目评估模型表

2023-11-16 17:03

2023-11-14 17:08

2023-05-04 12:44

2023-03-30 20:42

2022-12-06 09:30

2022-11-17 20:09

2022-11-16 10:41

2022-11-04 11:10

2022-11-01 15:39

2022-10-20 15:16