随着市场交易接近2021-22年周期的价格低点,绝大多数持有者现在都持有未实现的损失。此外,Miner 似乎正在经历一些收入下降,生产成本增多的压力。

在经历了连续九周的“血腥红色”周后,市场收出了第一根绿色周阳线,尽管每周涨幅为 1.57%,相对幅度较小。市场在每周高点 31,900 美元和低点 29,375 美元之间波动。

由于价格处于2021至2022年周期区间的低点,最近17个月的绝大多数买家现在都持有未实现亏损。在链上数据中可以观察到市场中这种不确定性和压力的强度,并且持续依赖长期持有者来承担。

我们还看见,尽管网络难度攀升,但 miner 的收入却在大幅下降。这表明,miner 的规模扩大了,大量的资本投入,并且生产成本增加。随着利润倍数下降和财务压力增加,市场很可能处于比特币熊市的第二个也是历史上最后一个抛售阶段。

比特币:23周价格走势

历史上的宏观低点

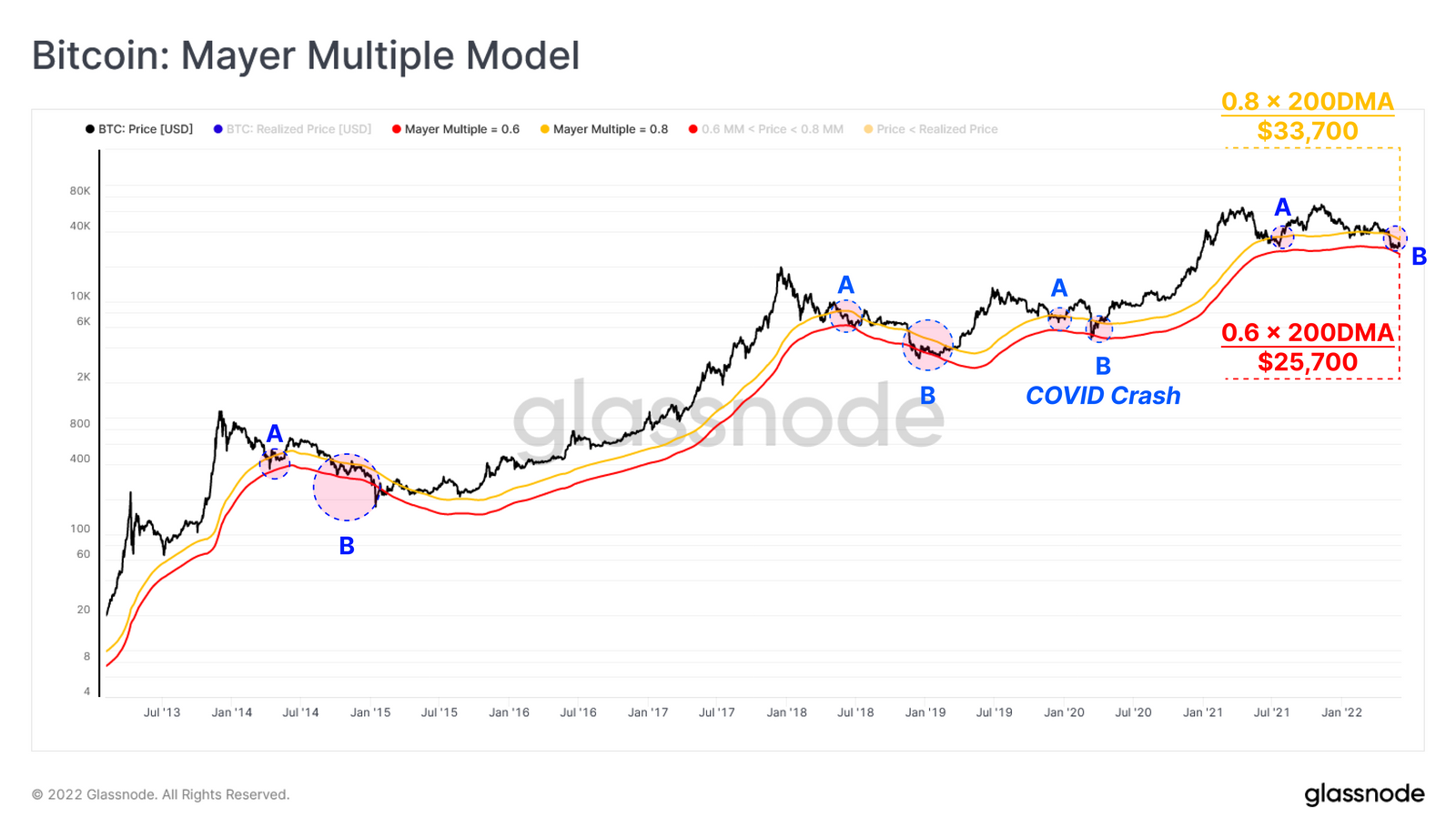

在所有绘制比特币市场价值空间的模型中,有两个简单但强大的指标被分析师们广泛使用:Mayer Multiple 和 Realized Price。

Mayer Multiple 是一个震荡指标,定义为价格与200天移动平均线的比率。因此,Mayer Multiple 代表了与这个长期平均价格的偏差,作为衡量超买和超卖条件的工具,包含了比特币生命周期的数据点。

根据最初的分析,Mayer Multiple 在0.6-0.8的范围内下降代表了超卖或被低估的情况。在下图中,这些倍数被应用于 200DMA(200天移动平均线),以证明 Mayer Multiple 显示的低估区:0.6 MM < 价格 < 0.8 MM。

在过去四个熊市中,市场价格分两个不同阶段进入这一价值范围:

- A阶段--熊市早期,最初的ATH后抛售导致持有者恐慌

- B阶段--熊市后期,因为市场进入底部形成和抛售阶段

在当前市场中,自5月5日以来,价格一直徘徊在这个价值区域内(25,200-33,700美元),更类似于以前熊市周期的B阶段。从概率上看,比特币价格仅在7.9%的交易日收于0.8的 Mayer Multiple 以下。

比特币: Mayer Multiple模型

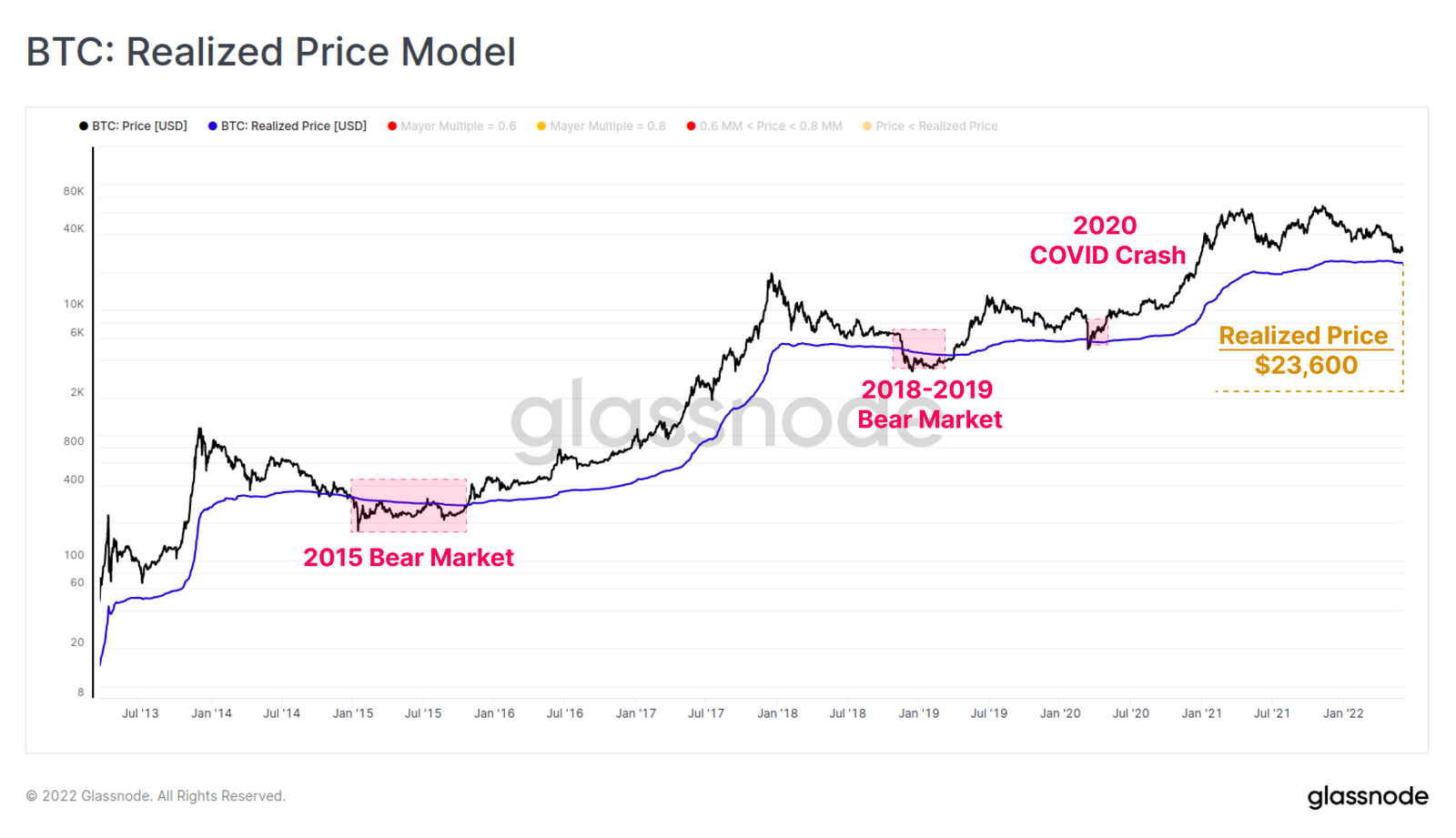

实现价格模型(Realized Price Model)是以前绘制周期底部的宏观指标。实现价格目前的交易价格为 23,600 美元,代表了比特币供应中所有 Token 的估计平均基础成本,基于它们最后在链上变动时的价格。在以前的熊市周期中,当现货价格交易低于实现价格时,这表明形成宏观低点的可能性增加。

从历史数据上看,整体市场基础成本或实际价格一直是一个非常稳健的周期支撑位,84.9% 的比特币交易日收于该水平之上。换句话说,只有 15.1% 的交易日收盘价低于实际价格,与 0.8 的 Mayer Multiple 相似。

比特币:实现价格模型

漫长的熊市与盈利能力

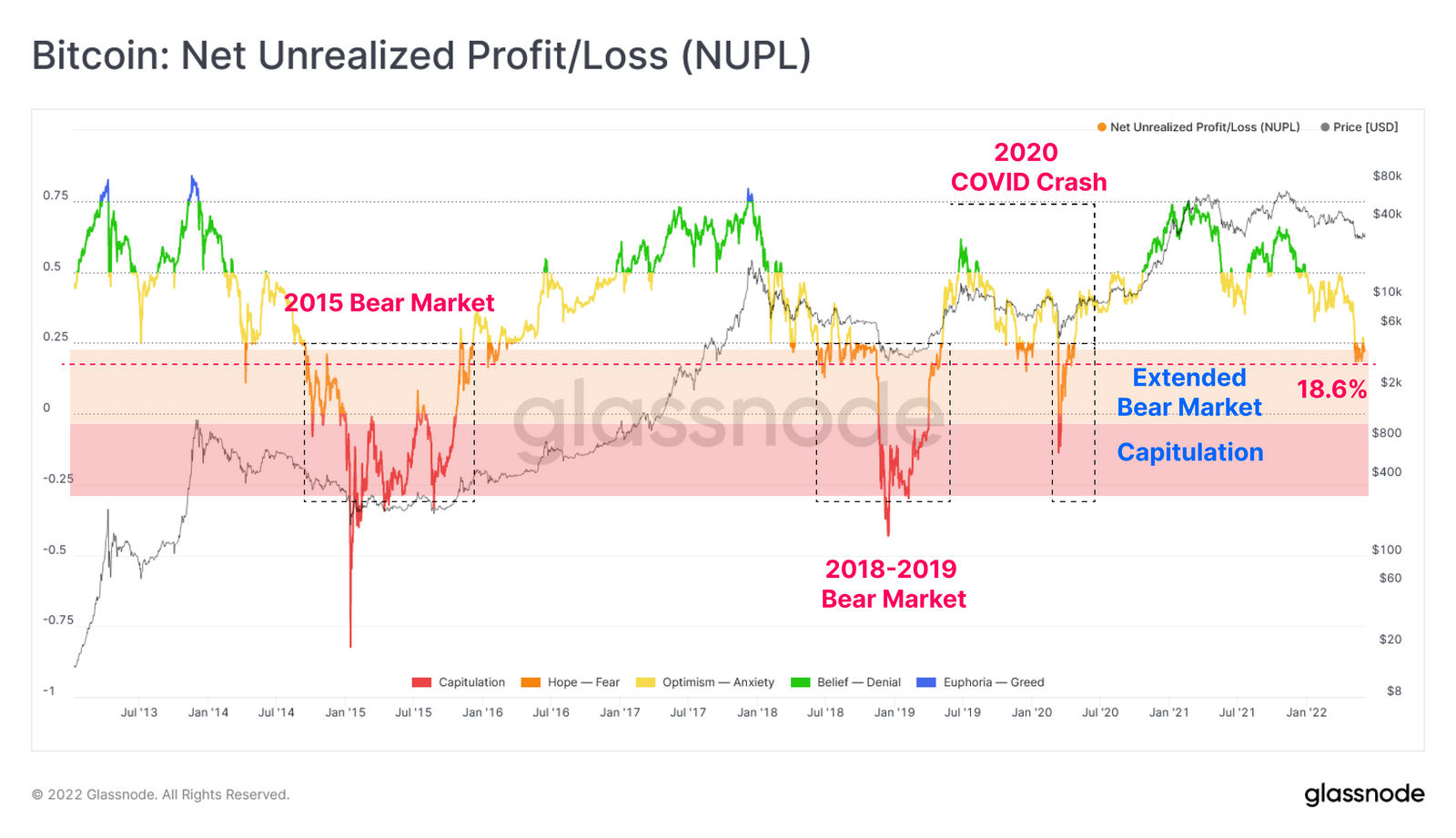

在评估了过去的熊市结构以模拟潜在的周期底部区域后,可以通过量化整个网络感受到的 "熊市痛苦"的程度来质疑这种说法。未实现的净利润/损失(NUPL)指标映射出网络的整体未实现的利润和损失占市值的比例。因此,NUPL 可以作为一个指南针来评估这个市场的痛阈值。

自5月初以来,NUPL 一直在18.6%至25.0%的范围内波动,这表明只有不到25%的市值是有利润的。这类似于以前熊市中崩溃前阶段的市场结构。在市场抛售的情况下,NUPL 通常会跌至市值最高 -25% 的未实现损失。鉴于目前已实现价格为23,600美元,这意味着 NUPL 将出现全面抛售情况的价格匹配范围为23600美元至20560美元。

值得注意的是 HODLer 的长期持有和比特币的丢失导致 NUPL 周期的低点一直在逐渐攀升。引入衍生品很可能会进一步加剧这种影响,因为这些衍生品可以在不出售现货敞口的情况下对冲风险。

比特币:未实现损益净额(NUPL)

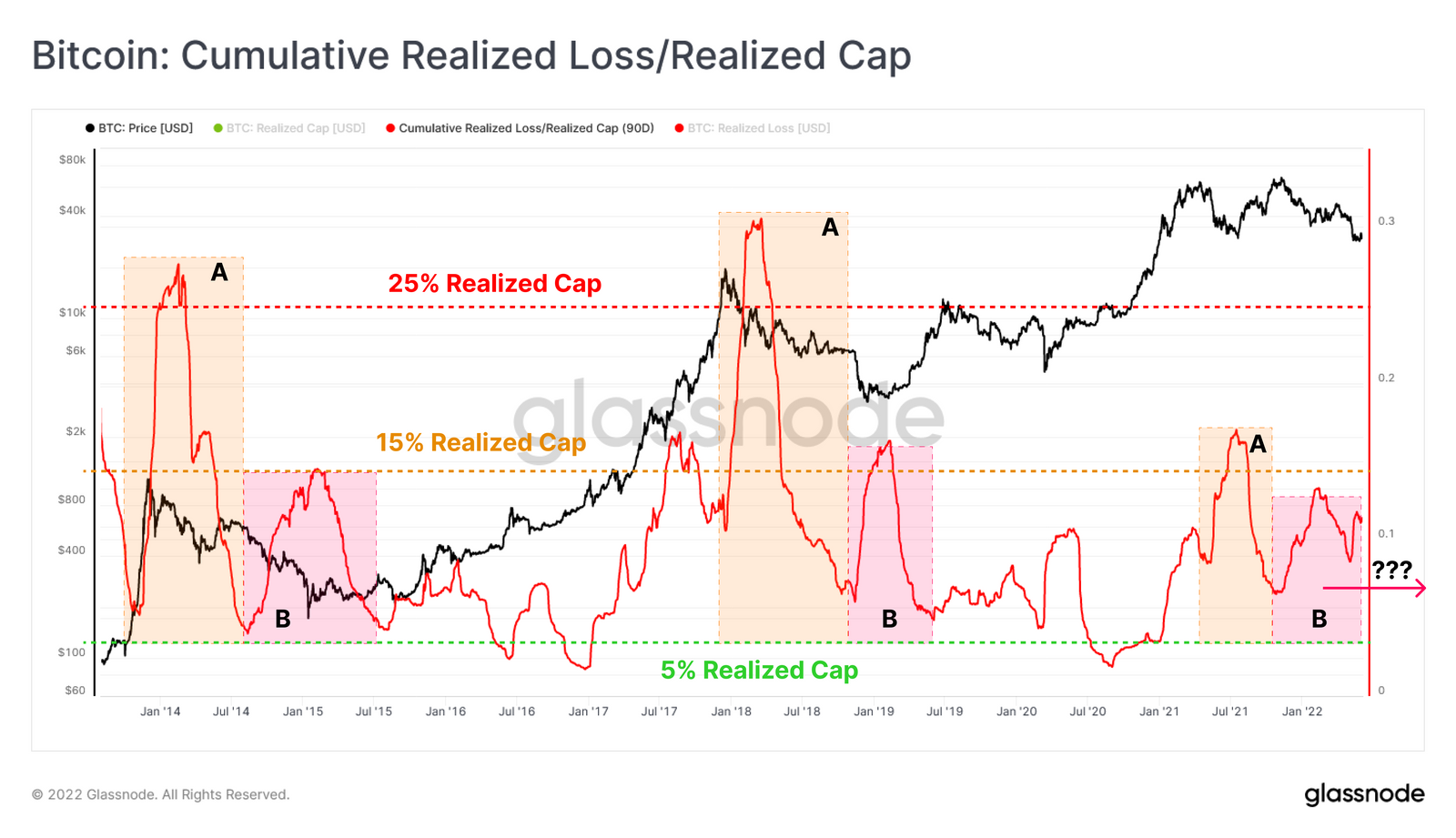

由于 NUPL 跟踪市场上的未实现损益,我们可以通过调查已实现的亏损来衡量持有者的实际反应。此处,累计已实现损失(90D)表现为与已实现上限的比率,以针对市场规模进行标准化。与 Mayer Multiple 模型中强调的两阶段熊市模式一致,累计已实现损失图也表示熊市的两个阶段。

本次周期的早期亏损风波已经在2021年5月至7月 ATH 后的崩溃中呈现了出来(A阶段)。目前,市场正在经历B阶段,发生市场抛售事件的概率很高,并且正在链上持续损失。

比特币:累计实现损失/实现上限

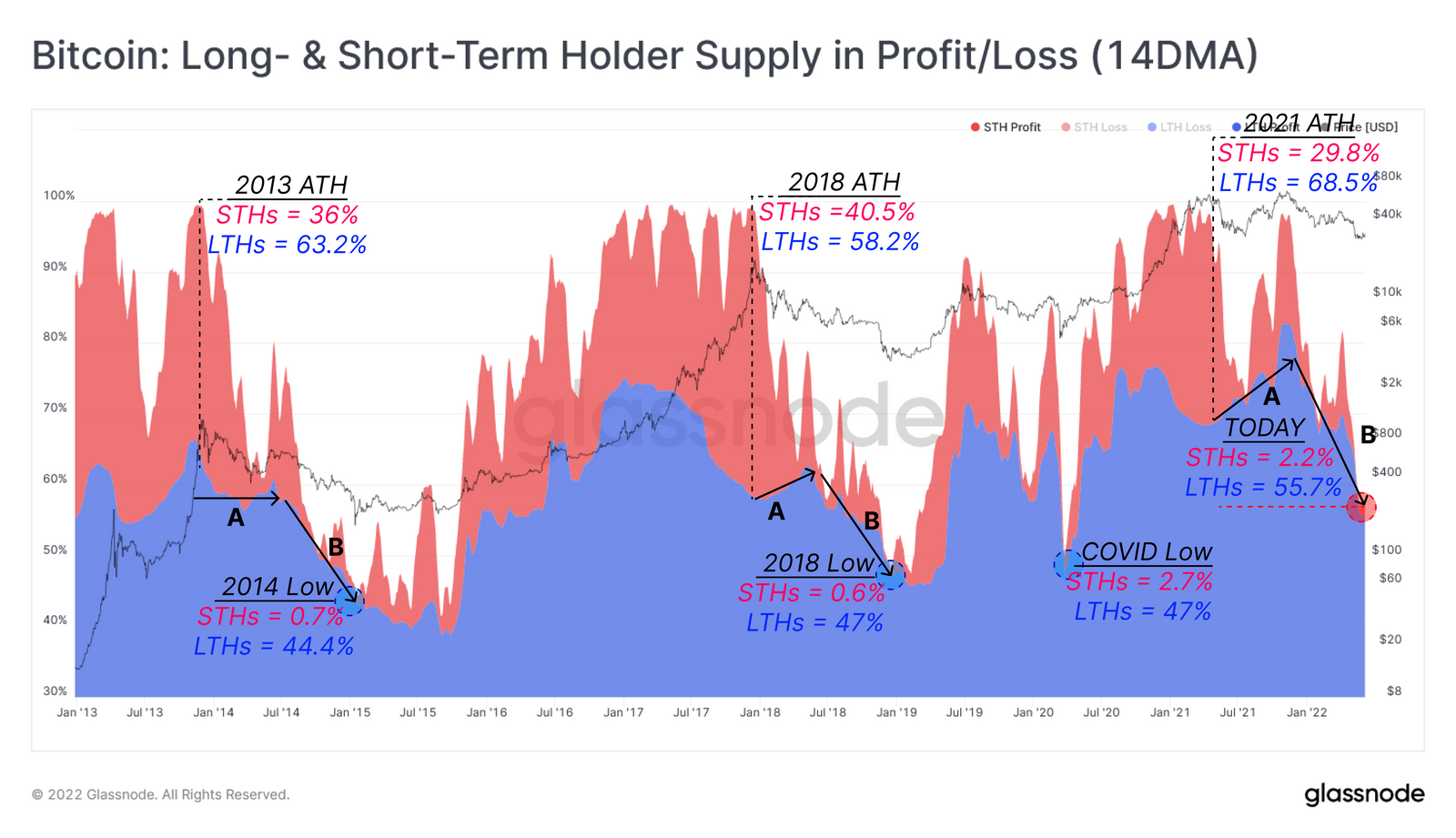

长线持有者承担损失

熊市的一个突出趋势是,随着投机者纷纷离开市场,短期持有人(STHs)的开始份额不断减少。因此,STHs 最终持有的 Token 较少,而 LTH 开始积累并主导了流通供应。这种趋势是熊市期间发生的两个平行事件的结果。

- 阶段A:在顶部附近购买的短期持有人立即陷入亏损,减少了他们的总体利润供应。

- 阶段B:长期持有者在熊市中坚持积累,尽管价格把他们新获得的Token推向了未实现的损失。

目前,几乎58%的流通量处于盈利状态,而在过去三次市场下跌中,这一指标下降到<50%的水平。而 STH-供应量的利润只有2.2%,意味着短期持有者几乎完全处于亏损状态。同时,长期持有者的盈利供应份额从4月份的68.5%下降到今天的55.7%,这表明他们目前承担了市场的大部分未实现损失。

比特币:获利/亏损的长期和短期持有者供应(14DMA)

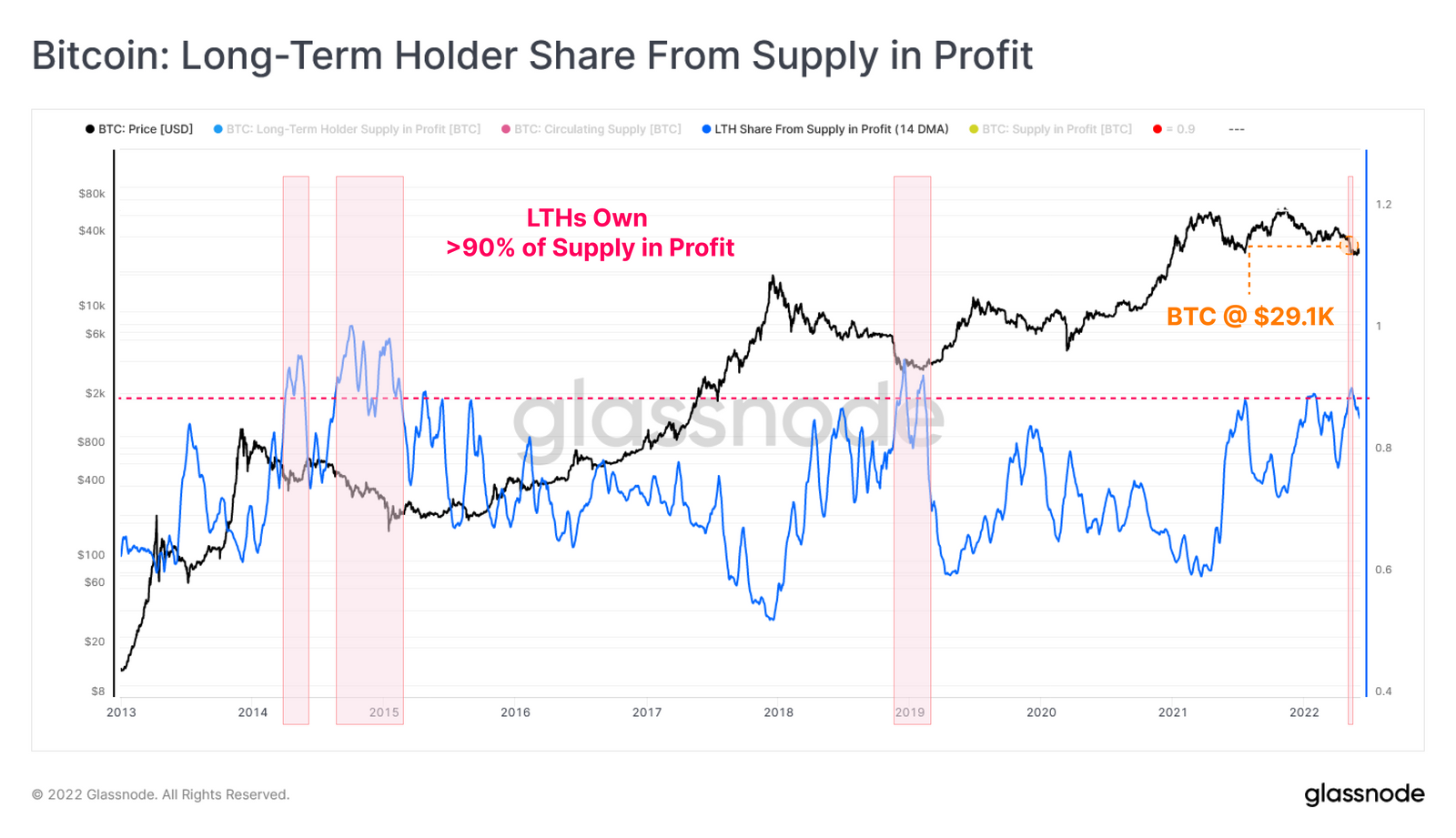

为了给这个观察增加一个新的维度,我们可以研究一下长期持有者持有的利润中的供应份额。在熊市的后期阶段,长期持有者的主导地位不断增强(或短期持有者的份额不断减少),这一点很明显。

在过去两个延长的熊市中,这个指标的14DMA(14天移动平均线)突破了90%的门槛线。这意味着在看跌价格行为的心理压力下,短期持有者在市场中仅持有<10%的利润。随着最近下跌到30000美元以下,这个指标越过了90%的门槛。在这个水平之上,STHs 基本上已经达到了一个接近峰值的痛苦阈值,几乎没有未实现的利润,而 LTHs 主导了剩余的盈利供应。

比特币:长期持有者从供应中分享利润

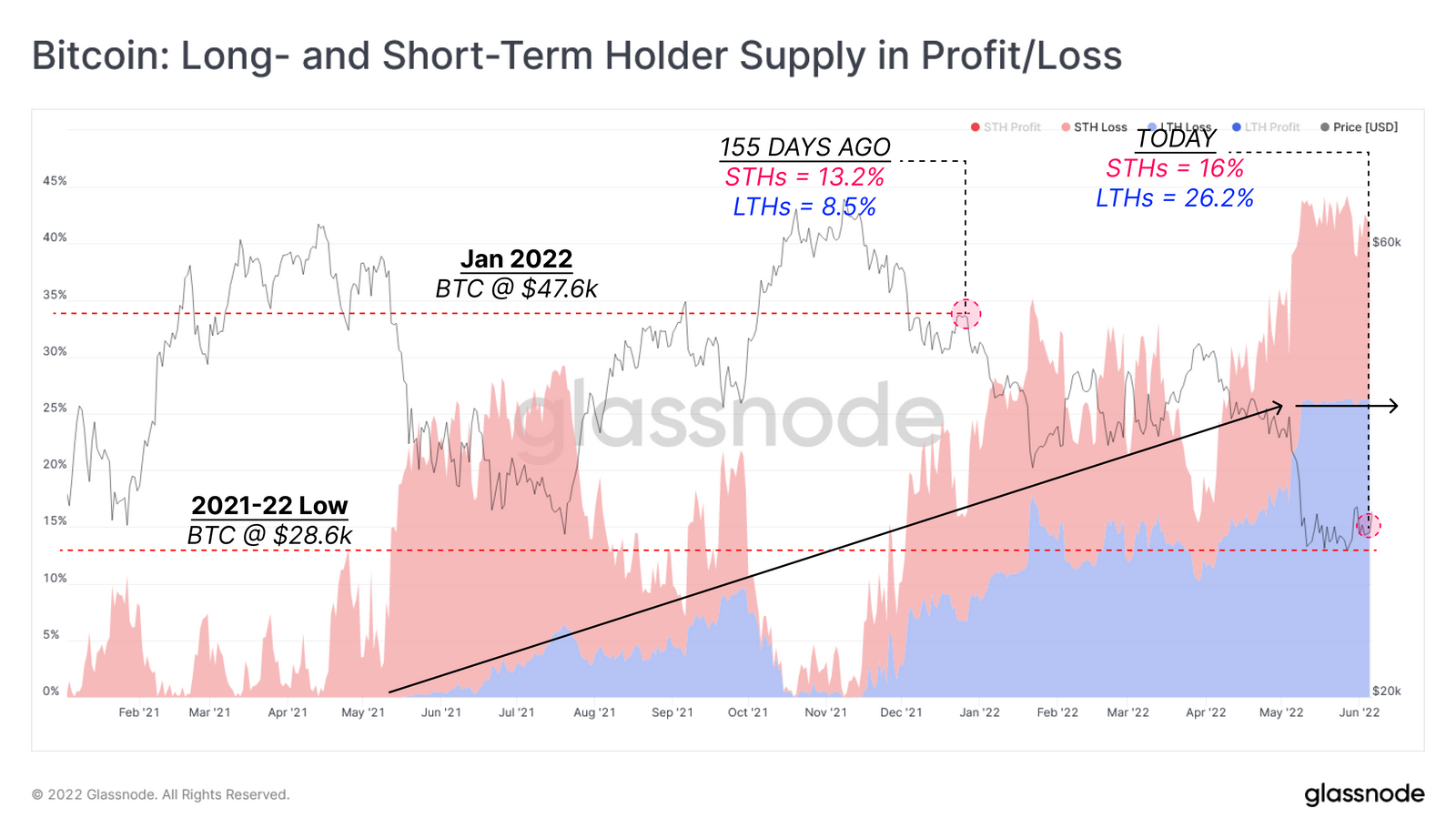

此外,本周对 LTHs 和 STHs 之间的未实现损失分布的研究表明:

- 价格目前在2021-2022年周期的低点交易,这意味着自2021年1月以来几乎所有的买家现在都持有未实现的损失。

自2021年5月以来,亏损的 LTH 供应量一直在增加,但此后停滞在26%的供应量上(与 STHs 的16%相比)。这表明 LTH 正在承担更多的未实现的损失(Token 所有权的建设性洗牌),目前持有2021至2022年周期中约62%的亏损供应(26%/(26%+16%))。

STH 供应亏损也大致稳定,在供应量的16%至18%左右波动。155天前(2022年1月1日)的价格是47000美元,因此大部分的 STHs 在2022年第一季度之前的整个盘整范围内开始积累。

比特币:盈利/亏损的长期和短期持有者供应

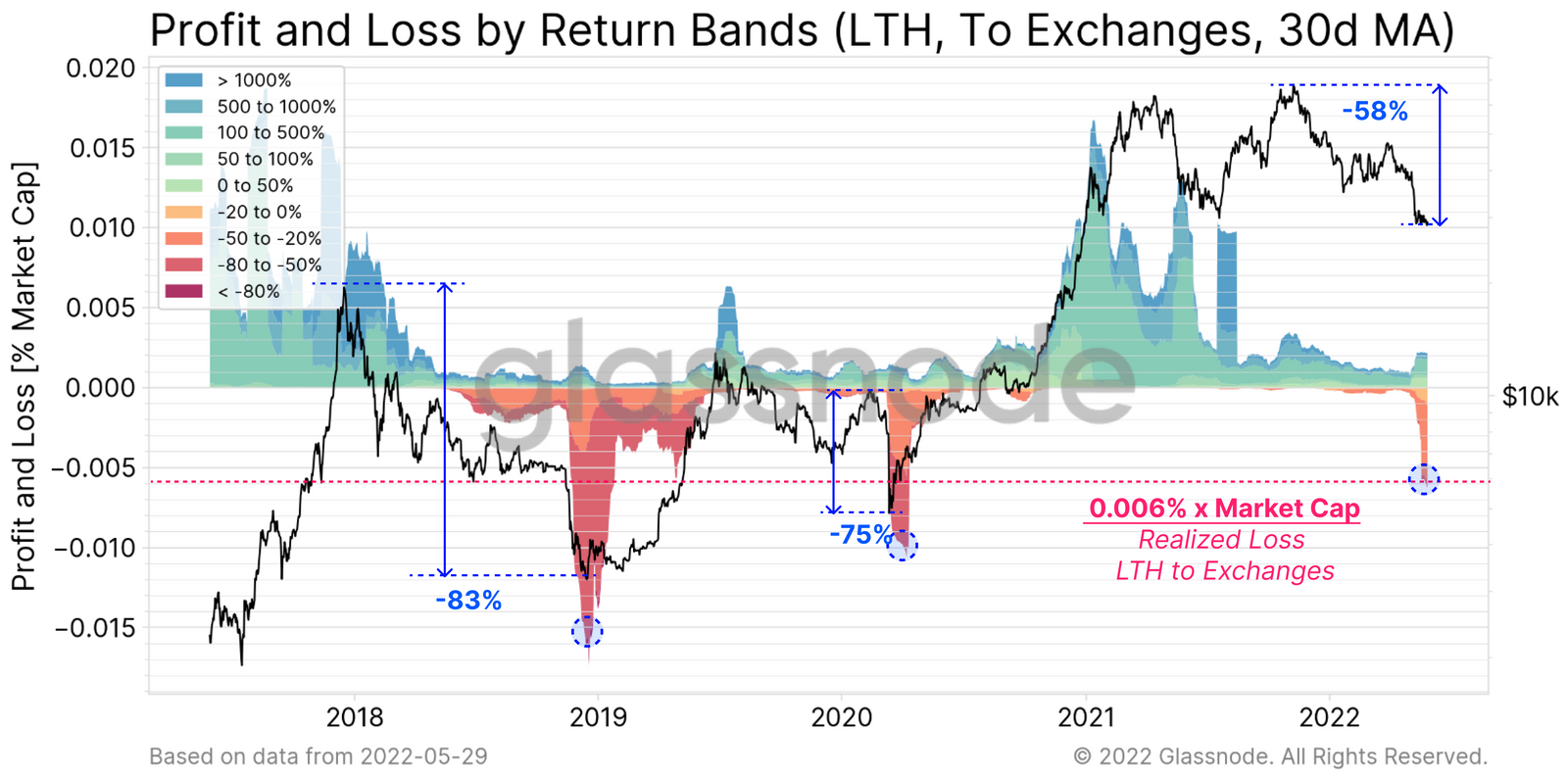

如果不研究 LTHs 对剧烈价格调整的反应,就无法得出压力下 LTHs 的行为分析。在这里,我们将检查长期持有者的回报区间的实现的利润和损失指标,特别是针对存入交易平台的 Token。在2018-19年的熊市和2020年3月的COVID 暴跌中,累计实现的损失超过了市值的0.006%。目前,这种模式在5月初暴跌至30K美元以下时再次出现。为了给这次调查打下基础,我们应该强调的是:

LTH 存放在交易平台的 Token 的损失现在已经达到了与以往熊市相当的程度。然而,我们还没有持续的时间数据,而且与之前的>75%的下降相比,下降幅度为58%。

收益和亏损图

压力下的Miner收入

在确定了当前熊市的严重性和探讨了长期持有者的相应行为后,我们现在将评估 Miner 对收入下降的反应。

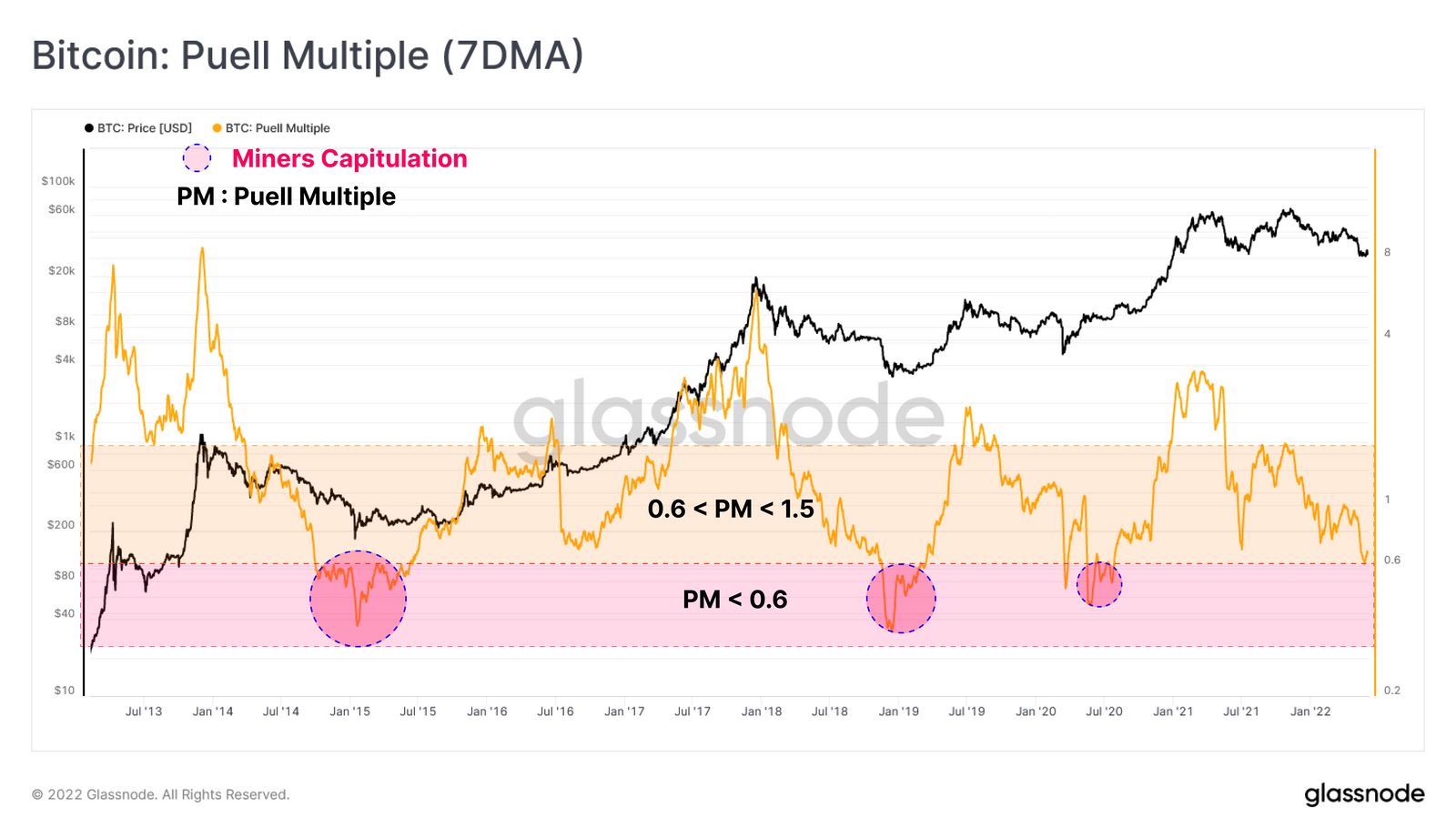

为了给这个分析打下基础,我们首先要从 Miner 的角度量化市场的盈利能力。Puell Multiple 是比特币的每日发行价值(以美元计)与该价值的365天移动平均值的比率。

评估 Puell Multiple 的整个历史,上面概述的两个阶段的熊市也很明显。在熊市的早期阶段,Puell Multiple 通常落入0.6至1.0的范围,表明当前收入比去年平均低40%。随后,在长期熊市的后期阶段,往往会发生市场抛售事件,Puell Multiple 骤降到0.5以下的区域。

这个指标目前位于0.66,处于进入市场抛售范围的边缘。考虑到这一指标与价格之间的高度相关性,价格下跌 -10% 或更多的迹象表明 Miner 收入面临沉重压力。

比特币:Puell多重(7DMA)

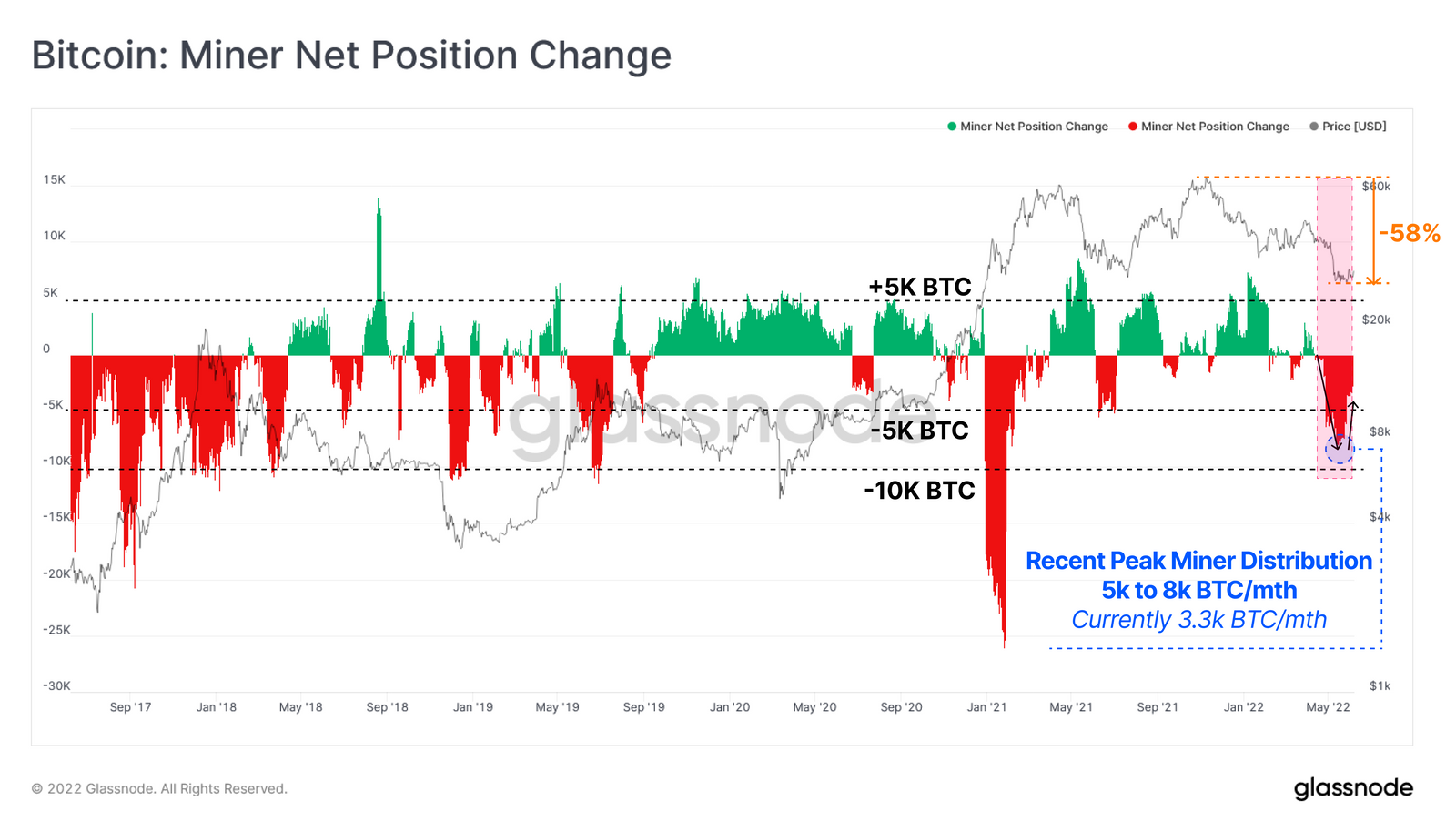

鉴于2021年11月以来 USD 收入普遍下降,我们可以观察到 Miner 的余额下降,出现了额外支出。Miner 净头寸变化指标目前显示,Miner 余额每月累计减少5000至8000BTC。

比特币:Miner净头寸变化

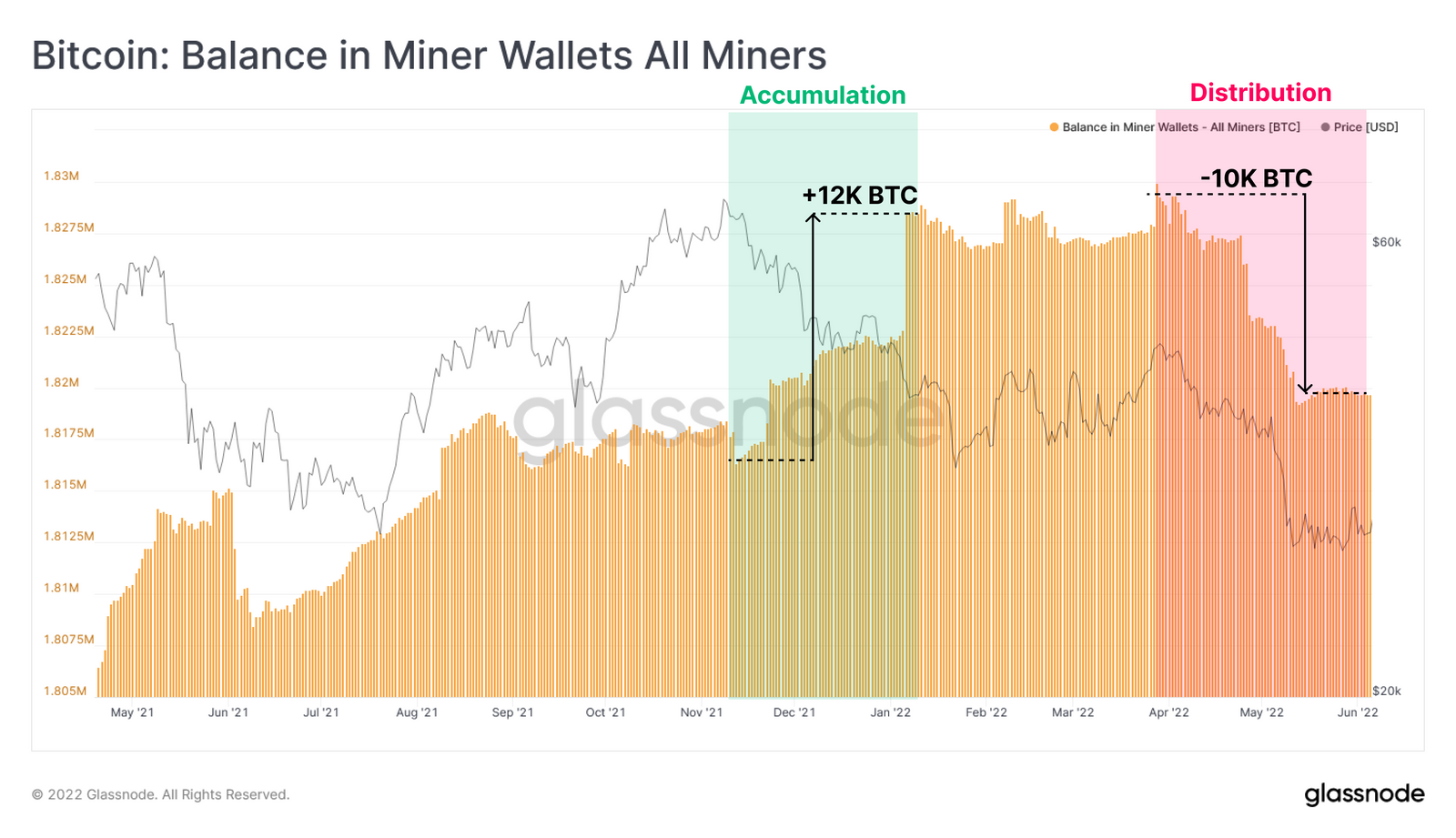

下图标志着 Miner 的行为发生了明显的变化,因为他们的余额在 ATH 的第一次下跌期间出现了大约12000 BTC 的净积累。这是为了应对因 LUNA 基金会出售超过8万个 BTC 以试图维持 UST 挂钩而导致的市场崩溃,Miners 自那以后售出了1万个 BTC,增加了市场的销售压力。

比特币:在Miner钱包中的余额

时间上的分歧

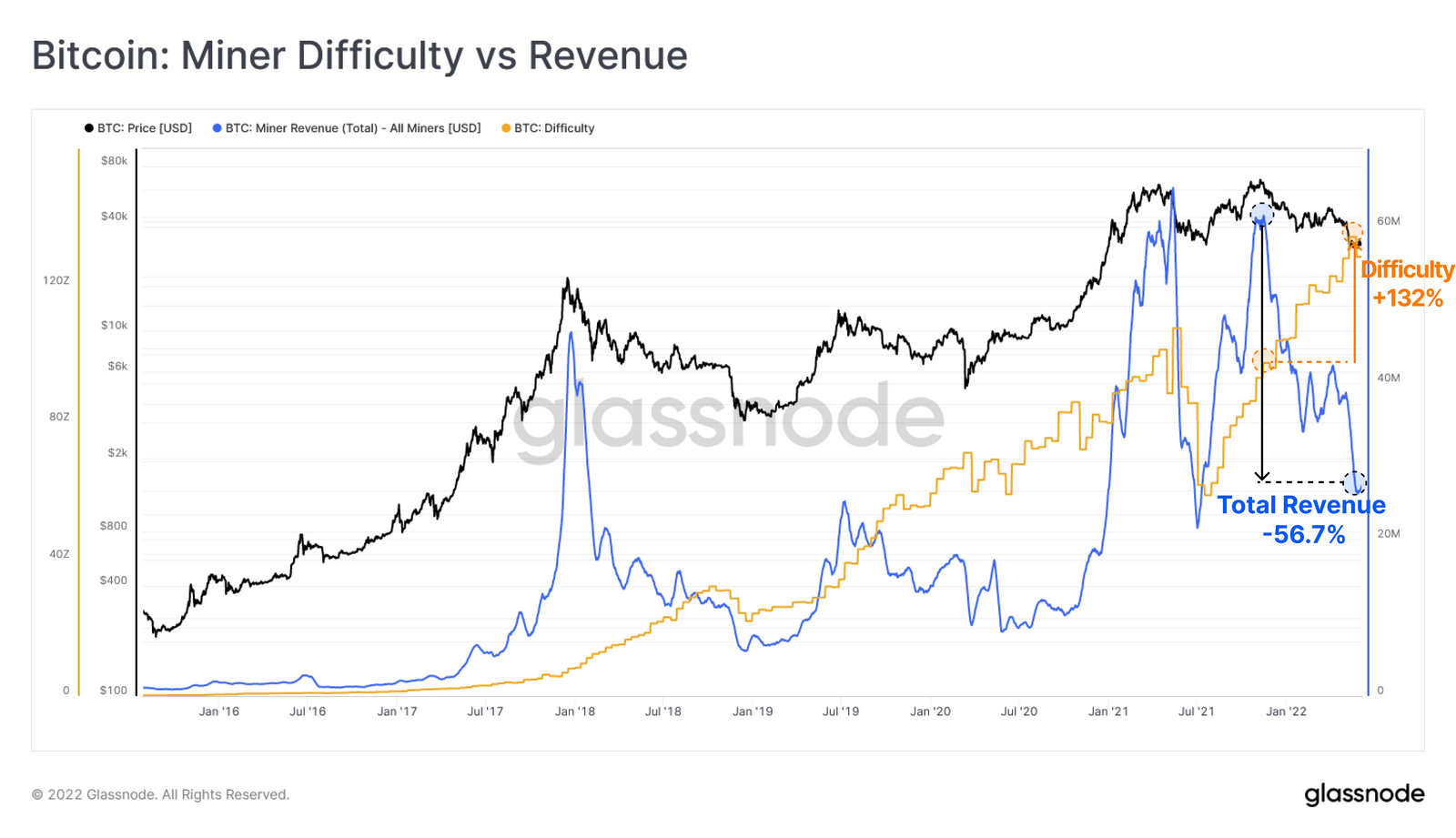

一个值得讨论的分歧是网络难度的持续攀升,自 ATH 以来,尽管 Miner 总收入的经济激励下降了56.7%,但难度却上升了132%。这种难度的大幅跳跃表明现有的 Miner 已经扩大了他们的规模,而新的 Miner 在收入大量减少的情况下仍然加入了网络。因此,最近在 Mining 硬件和设施上的资本支出很可能会给 Miner 的资产负债表增加持续的压力。

比特币:Miner的难度vs收益

摘要和结论

基于Mayer Multiple和Realized Price,市场现在已经将比特币价格推到了低于比特币交易日水平的15%。

网络未实现损失正徘徊在晚期熊市的过渡区,然而这还不是市场完全抛售的信号。随着价格处于2021-22年周期的低点,自2021年1月1日以来的所有买家现在都处于水下(亏损状态)。

长期持有者目前承担了大部分(62%)未实现的损失,这表明在整个熊市中,比特币的所有权已经发生了逐步但有效的变化。

Miner的压力似乎越来越大,有迹象表明,在最近的运营扩张的同时,资产负债表也在减少,这一点通过上升的网络难度表现出来。这意味着每个BTC现在的存储活动成本更高,而区块奖励却继续下降,可能预示着未来可能出现Miner抛售的周期。

文章来源:https://insights.glassnode.com

原文作者:CryptoVizArt

原文链接:https://insights.glassnode.com/the-week-onchain-week-23-2022/

2023-11-16 17:03

2023-11-14 17:08

2023-05-04 12:44

2023-03-30 20:42

2022-12-06 09:30

2022-11-17 20:09

2022-11-16 10:41

2022-11-04 11:10

2022-11-01 15:39

2022-10-20 15:16